EN

EN  VN

VN

Khu Công viên Công nghệ Phần mềm Hà Nội – Dấu ấn chiến lược của Hanel trong kỷ nguyên số

Với tầm nhìn chiến lược và cam kết đồng hành cùng sự phát triển của nền kinh tế tri thức, Hanel đã khởi xướng và đầu tư xây dựng Khu Công viên Công nghệ Phần mềm Hà Nội (Hanoi Software Technology Park) – một tổ hợp công nghệ cao hiện đại, tọa lạc tại phường Phúc Lợi, quận Long Biên, Hà Nội.

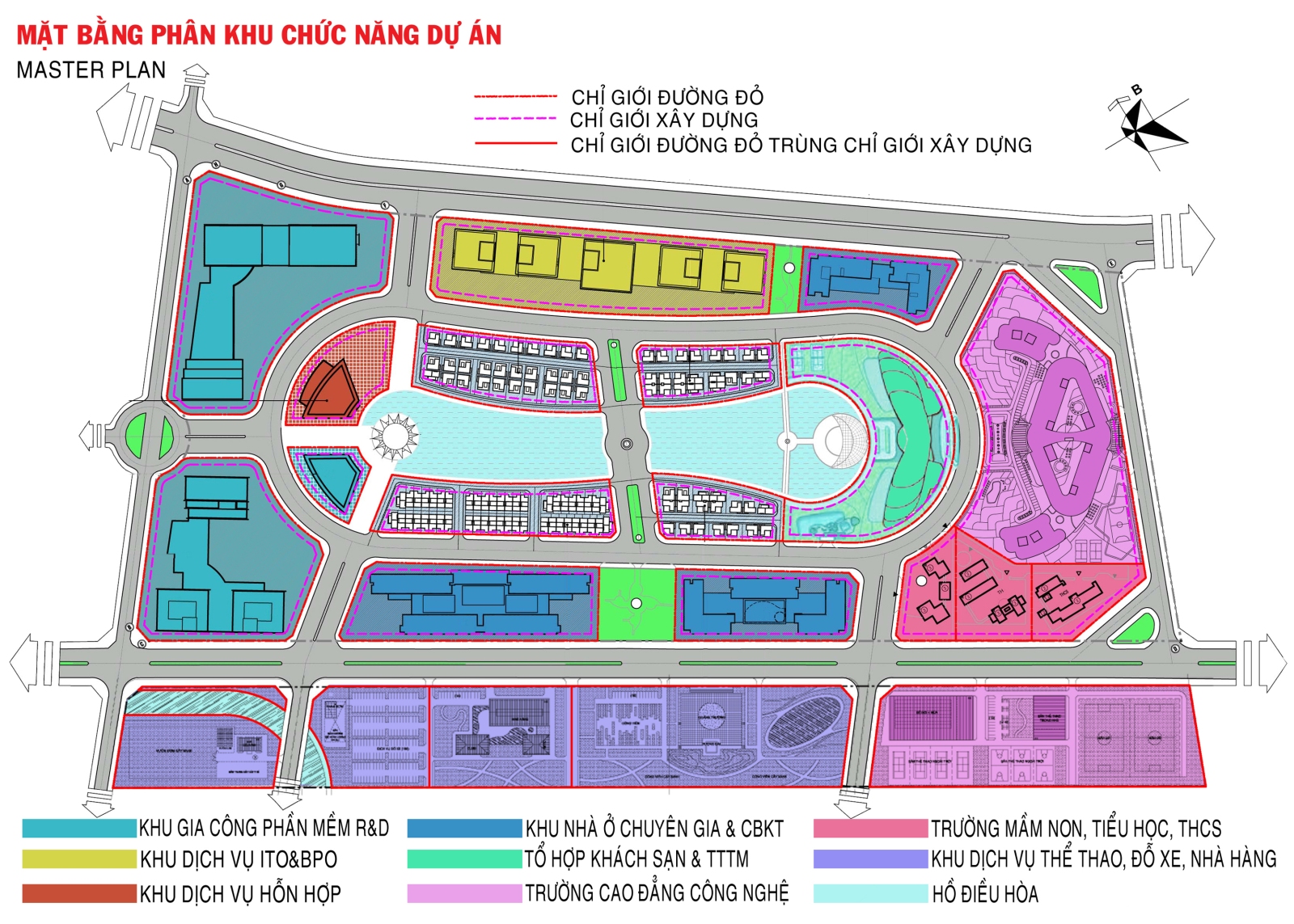

Dự án có tổng diện tích 43,45 ha, với tổng mức đầu tư hơn 12.000 tỷ đồng, được quy hoạch thành khu công nghệ thông tin tập trung đầu tiên tại thủ đô, nhằm tạo ra môi trường lý tưởng cho các doanh nghiệp CNTT trong và ngoài nước phát triển, đổi mới sáng tạo và hợp tác toàn cầu.

Quy hoạch đồng bộ – Hạ tầng hiện đại – Môi trường sống toàn diện

Dự án được chia thành 9 phân khu chức năng chính:

- Khu gia công phần mềm R&D

- Khu dịch vụ ITO & BPO.

- Trường Cao đẳng Công nghệ

- Hệ thống giáo dục liên cấp: mầm non, tiểu học, trung học cơ sở.

- Tổ hợp khách sạn – trung tâm thương mại.

- Khu dịch vụ hỗn hợp.

- Khu nhà ở dành cho chuyên gia, cán bộ kỹ thuật.

- Khu đỗ xe và kỹ thuật

- Hồ điều hòa

Với thiết kế theo mô hình “sống – làm việc – học tập – giải trí” trong không gian sinh thái hiện đại, dự án hướng tới việc xây dựng một cộng đồng công nghệ sáng tạo, năng động và bền vững.

Vị trí chiến lược – Kết nối thuận tiện

Khu công viên nằm cách trung tâm Hà Nội khoảng 10 km, kết nối thuận tiện với các tuyến giao thông huyết mạch như Quốc lộ 1 và Quốc lộ 5, đồng thời tiếp giáp với các khu đô thị hiện đại như Vinhomes Riverside, tạo điều kiện thuận lợi cho việc thu hút nhân lực chất lượng cao và các nhà đầu tư trong lĩnh vực công nghệ.

Chính sách ưu đãi hấp dẫn – Thu hút đầu tư mạnh mẽ

Dự án được hưởng các chính sách ưu đãi đặc biệt từ Nhà nước và thành phố Hà Nội, bao gồm:

Chính sách cho nhà đầu tư:

v Ưu đãi về vốn đầu tư xây dựng:

· Được vay vốn tín dụng đầu tư tại Ngân hàng Phát triển Việt Nam để đầu tư, xây dựng hạ tầng. (Quyết định số 491/QĐ-TTg của Thủ tướng CP ngày 28/3/2016)

· Được vay vốn tại Quỹ đầu tư phát triển thành phố, Quỹ phát triển khoa học và công nghệ thành phố với lãi suất ưu đãi để triển khai thực hiện dự án đầu tư

· Trong trường hợp doanh nghiệp không vay vốn tại các quỹ trên mà vay vốn tại ngân hàng thương mại, được ngân sách Thành phố hỗ trợ 40% lãi suất vay trong thời gian không quá 5 năm với mức vay không quá 80% tổng mức đầu tư dự án. (Điểm d, mục 3, điều 1 Nghị quyết số 04/2013/NQ-HĐND ngày 12/7/2013)

· Nhà nước xem xét hỗ trợ kinh phí cho các nội dung: Lập quy hoạch chi tiết, công tác chuẩn bị đầu tư, giải phóng mặt bằng, san lấp mặt bằng, rà phá bom mìn, tái định cư, xây dựng hạ tầng kỹ thuật chung của khu: giao thông, truyền thông, điện nước, xử lý môi trường (Điểm 3, điều 25, chương V, Nghị định số 154/2013/NĐ - CP của Chính phủ)

v Về đầu tư xây dựng:

· Được hưởng chính sách ưu đãi tín dụng đầu tư của Nhà nước (Điểm 7, điều 21, chương V, nghị định 154/2013/NĐCP)

· Được tính chi phí đầu tư xây dựng, vận hành các công trình phục vụ khu CNTTTT vào chi phí hợp lý (Điểm 12, điều 21, chương V, nghị định số 154/2013/NĐ-CP)

· Miễn tiền sử dụng đất (Điểm 11, điều 21, chương V, nghị định 154/2013/NĐCP)

· Được tạo điều kiện thuận lợi trong việc thực hiện thủ tục giao đất, thuê đất (Điểm 3, điều 21, chương V, nghị định 154/2013/NĐCP.)

· Được quyết định giá cho thuê đất, giá cho thuê lại đất đã xây dựng kết cấu hạ tầng kỹ thuật; được chuyển nhượng quyền sử dụng đất, cho thuê lại đất đã xây dựng kết cấu hạ tầng kỹ thuật cho Nhà đầu tư khác (Điều 21 - Nghị định số 154/2013/NĐ-CP)

· Được lựa chọn hình thức giao đất có thu tiền sử dụng đất, thuê đất hoặc thuê lại đất đã xây dựng cơ sở hạ tầng. (Điểm 1, điều 22, chương V, nghị định số 154/2013/NĐ-CP)

Chính sách cho khách hàng:

v Thuế thu nhập doanh nghiệp, thuế xuất nhập khẩu

· Được áp dụng mức thuế suất thuể thu nhập doanh nghiệp 10% trong thời hạn 15 năm.

· Đối với doanh nghiệp thực hiện dự án đầu tư mới tại khu Công nghệ thông tin tập trung, có quy mô lớn cần đặc biệt thu hút đầu tư thì được miễn thuế 4 năm, giảm 50% số thuế phải nộp trong 9 năm tiếp theo (Tổng thời gian áp dụng thuế suất 10% không quá 30 năm). (Theo Điểm 2, điều 22, chương V, Nghị định số 154/2013/NĐ-CP)

· Miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định phục vụ sản xuất sản phẩm, dịch vụ CNTT của doanh nghiệp, bao gồm:

- Thiết bị máy móc;

- Phương tiện vận tải chuyên dùng trong dây chuyền công nghệ trong nước chưa sản xuất được, phương tiện vận chuyển đưa đón công nhân gồm xe ô tô từ 24 chỗ ngồi trở lên.

- Linh kiện, chi tiết , bộ phận rời, phụ tùng, giá lắp, khuôn mẫu, phụ kiện đi kèm để lắp ráp đồng bộ với thiết bị, máy móc, phương tiện vận tải chuyên dùng (Điểm 3, điều 22, chương V, nghị định số 154/2013/NĐ-CP)

· Miễn thuế nhập khẩu đối với:

- Hàng hoá nhập khẩu để gia công cho phía nước ngoài (bao gồm cả hàng hoá nhập khẩu để gia công cho phía nước ngoài được phép tiêu hủy tại Việt Nam theo quy định của pháp luật sau khi thanh lý, thanh khoản hợp đồng gia công)

- Khi xuất trả sản phẩm cho phía nước ngoài được miễn thuế xuất khẩu

- Hàng hóa nhập khẩu để sử dụng trực tiếp vào hoạt động nghiên cứu phát triển công nghệ, đổi mới công nghệ, bao gồm máy móc, thiết bị, phụ tùng, vật tư, phương tiện vận tải trong nước chưa sản xuất được, công nghệ trong nước chưa tạo ra được; tài liệu, sách báo khoa học (Điều 12. Miễn thuế - Nghị định số 87/2010/NĐ-CP ngày 13/8/2010 của Chính phủ)

· Được hưởng ưu đãi về thuế xuất khẩu đối với sản phẩm và dịch vụ công nghệ thông tin theo quy định của pháp luật.

· Được tạo điều kiện thuận lợi về thủ tục hải quan trong quá trình xuất nhập khẩu máy móc thiết bị và sản phẩm, dịch vụ công nghệ thông tin (Điểm 4 và điểm 5, Điều 22, chương V, nghị định số 154/2013/NĐ-CP)

· Miễn thuế xuất khẩu, thuế nhập khẩu đối với:

- Hàng hoá tạm nhập, tái xuất hoặc tạm xuất, tái nhập để tham dự hội chợ, triển lãm, giới thiệu sản phẩm; máy móc, thiết bị, dụng cụ nghề nghiệp tạm nhập, tái xuất hoặc tạm xuất, tái nhập để phục vụ công việc trong thời hạn nhất định (khoản 9 điểm 2 Luật 16).

- Hàng hoá là tài sản di chuyển của tổ chức, cá nhân Việt Nam hoặc nước ngoài mang vào Việt Nam hoặc mang ra nước ngoài trong mức quy định (khoản 2 Điều 100 Thông tư số 128/2013/TT-BTC)

- Thiết bị máy móc nhập khẩu để tạo tài sản cố định đối với dự án đầu tư vào lĩnh vực sản xuất vật liệu mới, năng lượng mới; sản xuất sản phẩm công nghệ cao, công nghệ thông tin; cơ khí chế tạo; nghiên cứu, phát triển và ươm tạo công nghệ cao (điều 12 Nghị định số 87/2010/NĐ-CP)

- Hàng hoá xuất khẩu ra nước ngoài để gia công cho phía Việt Nam, đồng thời, khi nhập khẩu trở lại được miễn thuế nhập khẩu trên phần trị giá của hàng hoá xuất khẩu ra nước ngoài để gia công theo hợp đồng (điều 12 Nghị định số 87/2010/NĐ-CP).

v Thuế thu nhập cá nhân

· Giảm 50% số thuế thu nhập cá nhân phải nộp đối với thu nhập từ tiền lương, tiên công các cá nhân nhân lực công nghệ cao làm việc trong lĩnh vực CNTT; dịch vụ công nghệ cao trong lĩnh vực CNTT (Mục 2, phần II, Nghị quyết số 41/NQ-CP ngày 26/5/2016)

· Miễn thuế thu nhập cá nhân đối với:

Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo qui định của Bộ luật Lao động (Điểm 9, mục III Thông tư số 84/2008/TT-BTC)

· Miễn thuế thu nhập cá nhân đối với:

- Khoản tiền mua vé máy bay khứ hồi do đơn vị sử dụng lao động chi trả hộ (hoặc thanh toán) cho người lao động là người nước ngoài về phép mỗi năm một lần. Căn cứ để xác định là hợp đồng lao động và giá ghi trên vé máy bay từ Việt Nam đến quốc gia người nước ngoài mang quốc tịch hoặc quốc gia gia đình người nước ngoài sinh sống và ngược lại;

- Khoản tiền học phí cho con của người nước ngoài học tại Việt Nam theo bậc học phổ thông do đơn vị sử dụng lao động chi trả hộ căn cứ vào hợp đồng lao động và chứng từ nộp tiền học.

- Khoản trợ cấp chuyển vùng một lần đối với người nước ngoài đến cư trú tại Việt Nam. Mức trợ cấp được tính trừ căn cứ trên hợp đồng lao động hoặc thoả thuận giữa người sử dụng lao động và người lao động (Tiết b11, g6, g7, điểm b-g, khoản 2, điều 2 Thông tư 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính)

v Thuế giá trị gia tăng

· Áp dụng thuế suất 0% đối với: Hàng hoá, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình của doanh nghiệp chế xuất; hàng bán cho cửa hàng bán hàng miễn thuế; vận tải quốc tế; hàng hoá, dịch vụ thuộc diện không chịu thuế GTGT khi xuất khẩu (Điều 9 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ TC hướng dẫn thi hành một số điều luật của Luật Thuế GTGT... (Trang 24))

· Áp dụng thuế suất 5% đối với: Dịch vụ khoa học và công nghệ là các hoạt động phục vụ việc nghiên cứu khoa học và phát triển công nghệ; các hoạt động liên quan đến sở hữu trí tuệ; các dịch vụ về thông tin, tư vấn, đào tạo, bồi dưỡng, phổ biến, ứng dụng tri thức khoa học và công nghệ và kinh nghiệm thực tiễn (Điểm 2.15, mục II, phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính (Trang 18)).

Tầm nhìn dài hạn – Động lực phát triển công nghiệp 4.0

Hanel kỳ vọng, sau khi đi vào hoạt động, Khu Công viên Công nghệ Phần mềm Hà Nội sẽ đóng góp doanh thu sản xuất phần mềm cho xuất khẩu và trong nước, trở thành trung tâm công nghệ hàng đầu, thúc đẩy phát triển kinh tế số và công nghiệp 4.0 tại Việt Nam.